هدف ما تحلیل سهم شرکت فولاد با رویکردی بلندمدت و سود نقدیمحور است. ما در تحلیل شرکتها، از یک روش استاندارد بهره میگیریم که شامل بررسی وضعیت شرکت و آیندهی صنعت مربوطه در ایران است. تحلیل تکنیکال تنها به منظور تعیین محدودههای خرید ارزانتر و ارزشمندتر (به صورت پلهای) مورد استفاده قرار میگیرد.

فهرست مطالب

خلاصه اجرایی

شرکت فولاد مبارکه اصفهان در آذرماه ۱۴۰۳، با وجود کاهش حاشیه سود ناخالص و خالص نسبت به سال قبل، رشد ۲۰ درصدی درآمد عملیاتی و افزایش سود خالص را تجربه کرد. علت اصلی کاهش حاشیه سود، افزایش قیمت مواد اولیه و کاهش قیمت فروش محصولات به دلار بوده است.

با این حال، پیشبینی میشود که این شرکت در سال ۱۴۰۳ به درآمد عملیاتی ۲۷۰ همت و سود خالص ۱۰۰ همت دست یابد.

چشمانداز سال ۱۴۰۴ نیز با توجه به احتمال رشد قیمت دلار و کامودیتیها امیدوارکننده ارزیابی شده است و سودآوری احتمالی ۱۲۰ همت و سود هر سهم ۱۱۰ تومانی پیشبینی میشود.

تحلیل عملکرد مالی

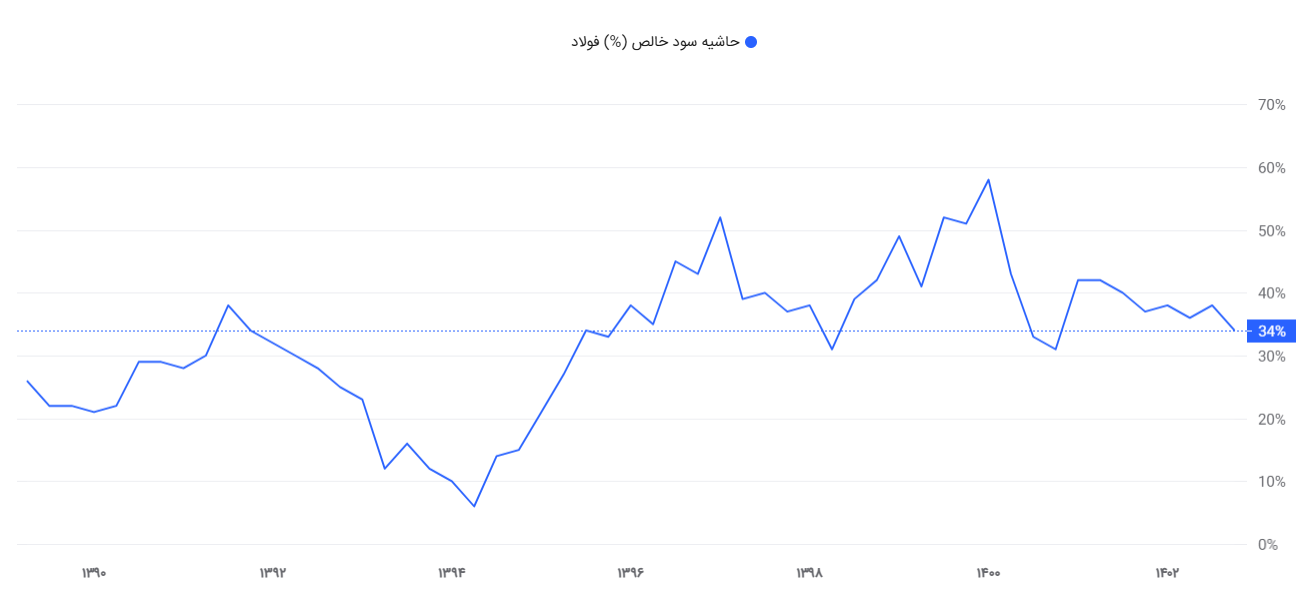

۱. حاشیه سود

- حاشیه سود ناخالص: کاهش ۲ واحد درصدی از ۴۲٪ (آذر ۱۴۰۲) به ۴۰٪ (آذر ۱۴۰۳).

- حاشیه سود خالص: کاهش از ۳۷٪ (آذر ۱۴۰۲) به ۳۴٪ (آذر ۱۴۰۳).

⚠️ دلایل کاهش حاشیه سود:

- افزایش قیمت دلاری مواد اولیه (آهن اسفنجی و آهن قراضه)

- کاهش قیمت دلاری محصولات نهایی شرکت

نمودار مقایسه حاشیه سود

(برای اندازه بزرگ روی عکس کلیک کنید)

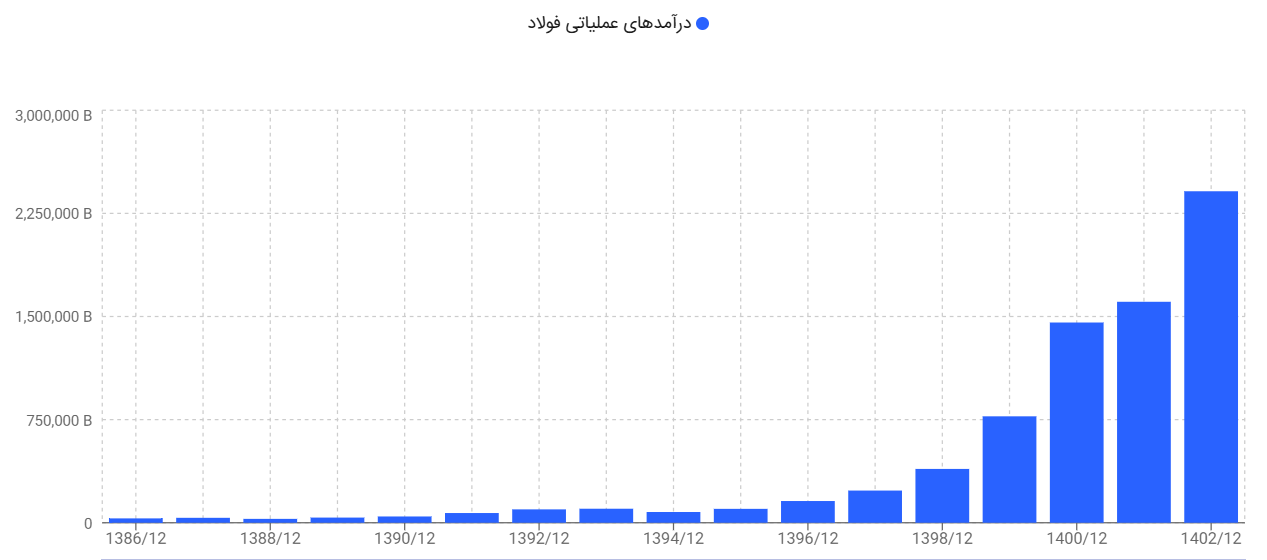

۲. درآمد عملیاتی و سود خالص

| شاخص مالی | آذر ۱۴۰۲ | آذر ۱۴۰۳ | درصد تغییر |

|---|---|---|---|

| درآمد عملیاتی | حدود ۱۶۶ همت | ۲۰۰ همت | +۲۰٪ |

| سود خالص | ۶۵ همت | ۶۸ همت | +۴.۶٪ |

نکته: این رشد نشاندهنده افزایش حجم فروش یا بهبود مدیریت هزینههای عملیاتی است.

نمودار مقایسه درآمد و سود

(برای اندازه بزرگ روی عکس کلیک کنید)

پیشبینیهای سال ۱۴۰۳

درآمد عملیاتی

۲۷۰ همت

سود خالص

۱۰۰ همت

عوامل محرک رشد:

- تداوم روند افزایشی حجم فروش

- اثرگذاری احتمالی تعدیل قیمت محصولات در ماههای آینده

چشمانداز سال ۱۴۰۴

۱. سناریوی محافظهکارانه

| شاخص مالی | پیشبینی ۱۴۰۴ |

|---|---|

| سود خالص | حداقل ۱۲۰ همت |

| سود هر سهم (EPS) | ۱۱۰ تومان |

| نسبت P/E آیندهنگر | حدود ۵ واحد |

۲. سناریوی خوشبینانه

در صورت تحقق دو عامل زیر، سودآوری شرکت میتواند فراتر از پیشبینیها باشد:

- رشد چشمگیر قیمت کامودیتیها در بازار جهانی (مانند فولاد، آهن اسفنجی)

- افزایش نرخ بالای دلار در ایران (تقویت درآمدهای دلاری شرکت)

نمودار مقایسه درآمد و سود

(برای اندازه بزرگ روی عکس کلیک کنید)

پیشبینیهای سال ۱۴۰۳

ریسکها و فرصتها

ریسکها

- تداوم روند نزولی قیمتهای جهانی فولاد

- افزایش هزینههای تولید ناشی از تحریمها یا محدودیتهای واردات مواد اولیه

- نوسانات نرخ ارز و اثرات تورمی

فرصتها

- بهبود قیمت کامودیتیها در بازارهای جهانی

- افزایش نرخ دلار و اثر مثبت بر درآمدهای صادراتی

- برنامههای توسعهای شرکت برای افزایش ظرفیت تولید

توصیه سرمایهگذاری

با توجه به عوامل زیر:

- نسبت P/E جذاب (۵ واحد) در سال ۱۴۰۴

- پتانسیل رشد سودآوری در سناریوهای مختلف

- جایگاه رقابتی قوی در صنعت فولاد ایران

شرکت فولاد مبارکه اصفهان در بلندمدت گزینه مناسبی برای سبد سرمایهگذاری محسوب میشود.

با این حال، نظارت بر تحولات قیمت کامودیتیها و نرخ ارز ضروری است.

جمعبندی

علیرغم چالشهای کوتاهمدت در حاشیه سود، عملکرد شرکت در افزایش درآمد و سود خالص نشاندهنده توانایی مدیریت در بهینهسازی هزینهها و توسعه فروش است. پیشبینیهای مثبت برای سالهای ۱۴۰۳ و ۱۴۰۴، همراه با ارزشگذاری جذاب، موقعیت این شرکت را در گروه سهام با پتانسیل رشد بالا قرار میدهد.

⚠️

توجه: تمامی ارقام بر اساس گزارشهای داخلی شرکت و پیشفرضهای بازار تنظیم شدهاند.

ایران وستینگ: مسیری به سوی بازنشستگی 5 ساله

ما در ایران وستینگ، با پایبندی به استانداردهای بینالمللی و رویکردی اصولی، بهترین راهکارهای سرمایهگذاری را برای شما ارائه میدهیم. دیدگاه ما، سرمایهگذاری با هدف بازنشستگی قطعی 5 ساله از طریق دریافت سود سهام است ، با خرید سهام شرکتهای پیشنهادی ما، در بلندمدت شاهد رشد چشمگیر ارزش سهام خود خواهید بود و بهطور همزمان، هر ساله سود نقدی دریافت خواهید کرد.

برای کسب اطلاعات بیشتر و عضویت در کانال تخصصی بررسی سهام و بازنشستگی 5 ساله، به دایرکت پیج اینستاگرام پیام ارسال نمایید.

توجه: تحلیلهای ماهانه سهام اصلی و بررسی دقیق صورتهای مالی آنها، صرفاً در کانال VIP ارائه میشود. برای عضویت در این کانال و رسیدن به هدف بازنشستگی 5 ساله، به دایرکت پیج اینستاگرام ما مراجعه کنید.